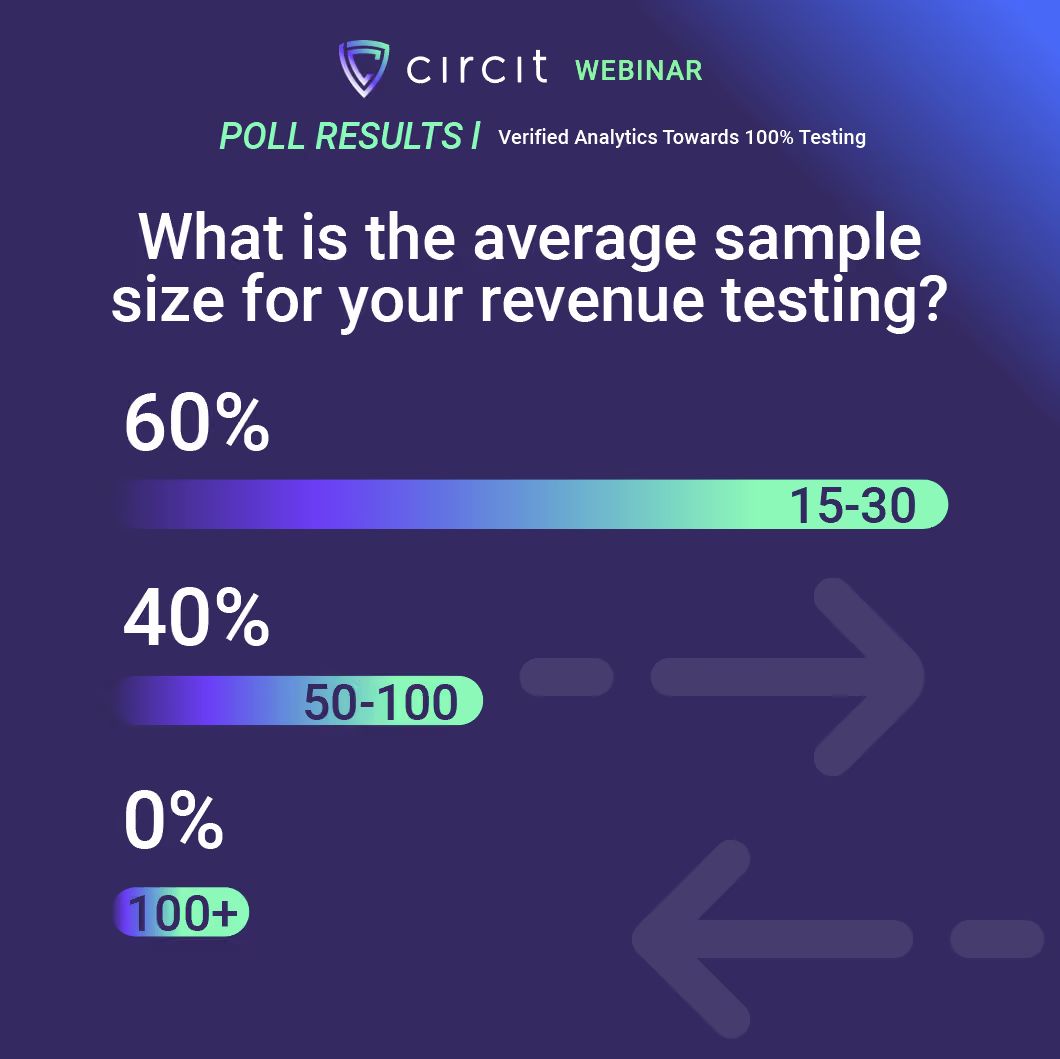

In einer Umfrage unseres jüngsten Webinars „Verified Analytics: Towards 100% Testing?“ fragten wir nach der durchschnittlichen Stichprobengröße für Umsatzprüfungen. Die Ergebnisse waren aufschlussreich: 60 % stimmten für eine Stichprobengröße von 15-30 und 40 % für eine Stichprobengröße von 50-100. 0 % stimmten für eine Größe von 100+.

Die Stichprobengrößen bleiben in Wirtschaftsprüfungsgesellschaften klein, was Bedenken aufwirft, ob diese Stichproben für die gesamte Population von Transaktionen repräsentativ sind. Der FRC fördert zunehmend den Einsatz von Technologie zur Verbesserung der Prüfungsqualität, einschließlich Datenanalysen, um den gesamten Satz von Transaktionen in Bereichen wie dem Umsatz zu betrachten.

Was bedeutet das also für die Zukunft der Prüfung im Audit? Wie werden Tools wie das neue Circit-Produkt Verified Analytics ihre Spuren hinterlassen?

Trends bei der Audit-Prüfung

Bei Circit konzentrieren wir uns darauf, Audit-Teilnehmer auf einer Plattform zusammenzubringen, um eine einzige Mission zu erfüllen: Vertrauen in jede Geschäftstransaktion für Prüfer, deren Kunden und Nachweisanbieter zu schaffen.

Eine Möglichkeit, dies voranzutreiben, sind Gespräche mit unserem Kundenstamm und anderen Akteuren der Audit-Branche. In diesen Diskussionen haben wir von fünf Trends erfahren, die aufzeigen, wohin sich die Branche bei der Verbesserung von Prüfungen im Audit entwickelt.

Der erste Trend betrifft praktische Herausforderungen: Team und Kunden. Innerhalb der Teams besteht die größte Herausforderung darin, bestehende Talente zu halten, indem sichergestellt wird, dass Technologie zur Verfügung steht, um Routineaufgaben zu erleichtern, und dass Fähigkeiten für Aufgaben eingesetzt werden können, die die Effizienz steigern.

Auf Kundenseite bedeutet dies, Kunden im Umgang mit Technologie zu schulen und sicherzustellen, dass sie die Vorteile erkennen.

Der zweite Trend ist eine verstärkte Orientierungshilfe zu Schlüsselthemen im Zusammenhang mit der Audit-Prüfung, insbesondere ISA 500, und ISQM 1. Die Leitlinien beziehen sich auf die Technologie selbst, und die Sprache ändert sich von regulatorischer Seite, wie der Einsatz von Technologie, insbesondere bei der Nutzung von Open Banking, berücksichtigt werden soll.

Der dritte Trend betrifft Hauptbücher, Bankdaten und Transaktionsdaten. Wie gelangen die Daten ins Hauptbuch? Woher stammen sie? Wie können die damit verbundenen Risiken bewertet werden? Wie können diese Daten in Systeme zur Abstimmung eingebracht werden? Wie werden Transaktionsdaten erfasst?

Die Erfassung von Transaktionsdaten hatte traditionell ihre spezifischen Probleme in Bezug auf Sicherheit, Vollständigkeit und Standardisierung, mit vielen Verbesserungsmöglichkeiten. Ein Produkt wie Verified Transactions kann bei der Erfassung von Transaktionsdaten helfen, und Verified Analytics, unser neuestes Produkt, kann bei der Abstimmung des Hauptbuchs mit auf diese Weise erhaltenen Daten helfen.

Der vierte Trend sind methodische Änderungen, insbesondere bei ISA 315 und Echtzeitbestätigungen. Eine Plattform wie Circit kann Drittanbieterdaten in Echtzeit von der Quelle abrufen, um die Salden auf den Konten der Kunden zu überprüfen. Die methodische Änderung hilft jeder Wirtschaftsprüfungsgesellschaft zu bestimmen, ob sie neue Praktiken einführen sollte und wie dies dem Team helfen würde.

Der letzte Trend betrifft die Prüfungsqualität und -effizienz. Prüfer stehen vor Herausforderungen bei der Beschaffung und Analyse von Daten, der Verbesserung der Zusammenarbeit mit Kunden und der Schulung von Teammitgliedern. Die richtigen Technologien können ein Ergebnis und eine Lösung für all diese Herausforderungen bieten.

Die Perspektive eines ehemaligen Prüfers auf Technologie und Prüfung

Dudley: „Ein Großteil der Prüfungen ist ziemlich manuell, aber das muss nicht sein. Prüfer verbringen viel Zeit damit, Kontoauszüge zu prüfen, und diese Auszüge liegen in verschiedenen Formaten vor: Papier, Excel, PDFs.

Mit den direkten Verbindungen von Circit zu den Banken können wir diese Daten in einem optimierten und standardisierten Format für jedes Bankkonto abrufen. Es gibt viele Möglichkeiten, einige der veralteten, manuellen Praktiken in der Prüfung abzuschaffen, und genau da fing es an: der Stapel Kontoauszüge, der Stapel Rechnungen und andere Papierstapel, die alle manuell eingegeben werden mussten.“

„Wie wird Technologie bei der Prüfung eingesetzt?“

Dudley: „Prüfer werden hauptsächlich Einzelfallprüfungen mit Stichprobengrößen zwischen 15 und 30 durchführen, manchmal auch etwas mehr. Es gibt einen großen Druck, die Stichprobengrößen zu erhöhen, und es wird viel hinterfragt, ob die (kleineren) Stichprobengrößen ausreichend Prüfungsnachweise liefern.

Circits Verified Analytics kommt an zwei Stellen ins Spiel.

Einerseits heißt es: „Bleiben wir bei unseren Stichprobenverfahren und versuchen wir zunächst, den Prozess zu digitalisieren. Ein Großteil dieser Einzelfallprüfungen wird das Nachverfolgen von Posten zur Bank umfassen, sei es eine Einnahmenstichprobe, eine Ausgabenstichprobe, Debitoren, Kreditoren und so weiter. Bargeld spielt während der gesamten Prüfung eine Rolle. Prüfer verbringen derzeit viel Zeit damit, manuell zu überprüfen, ob diese Zahlungen geleistet oder empfangen wurden, aber da wir jetzt einen sicheren Datenstrom direkt von der Quelle haben, wissen wir nicht nur, dass diese Daten vollständig und genau sind, sondern wir können diese Daten auch nehmen und automatisch mit unseren Stichproben abgleichen.

Der andere Aspekt, den es ermöglicht, wenn ein digitaler Workflow vorhanden ist, ist, dass Unternehmen von der Stichprobenprüfung abweichen und den gesamten Datensatz betrachten können. Dies ist etwas, was größere Unternehmen schon seit einiger Zeit tun, aber diese Technologie bedeutet, dass sie auch problemlos auf mittelständische Unternehmen angewendet werden kann.“

„Eine der größten Herausforderungen sehen wir in der Beschaffung von Transaktionsdaten. Welche Möglichkeiten gibt es, dies zu erleichtern?“

Dudley: „Circit ist ein AISP und wird als solcher von der Zentralbank reguliert. Das ermöglicht es uns, diese Integrationen direkt mit der Bank aufzubauen, ohne Zwischenhändler, was bedeutet, dass die Daten direkt von der Quelle stammen. Der Kunde muss die Verbindung immer noch autorisieren, aber Circit verfügt über Sicherheit auf Bankenniveau, die es uns ermöglicht, Transaktionsdaten abzurufen und anzuzeigen.

Die Tatsache, dass die Daten direkt von der Quelle stammen, ist sehr wichtig, insbesondere im Hinblick auf ISQM 1. Bei ISQM 1 geht es um Qualitätsmanagement: Woher wissen wir, dass die Daten, mit denen wir arbeiten, von ausreichender Qualität, vollständig und genau sind? In diesem Fall lautet die Antwort: weil sie von den Banken stammen.

Ein wichtiger Aspekt für den Prüfungsanwendungsfall sind die Informationen zu Zahlungsempfänger und IBAN-Endpunkt. Wir arbeiten mit den Banken zusammen, um ihnen beim Aufbau dieser zusätzlichen, hochwertigen Endpunkte zu helfen. Die IBAN ist für die Prüfung sehr aussagekräftig, da sie mit Lieferanten- und Gehaltsdaten abgeglichen werden kann.“

„Welche weiteren Herausforderungen gibt es, um eine 100%ige Prüfung zu erreichen?“

Dudley: „Es gibt viel Druck von den Aufsichtsbehörden auf Unternehmen, veraltete Obergrenzen für Stichprobengrößen aufzuheben und die Stichprobengrößen zu erhöhen. Der Hauptdruckpunkt in diesem Fall sind die Ressourcen: Sie haben weder die Teamgröße noch die Fähigkeiten, die Stichprobengröße zu erhöhen, geschweige denn zu verdoppeln. Das andere Problem ist: Wie erreichen Prüfer 100 %? Mit anderen Worten, die Tools, das Insiderwissen. Insbesondere mittelgroße oder kleinere Unternehmen können es sich nicht leisten, ein Team von Spezialisten aufzubauen. Sie benötigen Tools, mit denen Prüfer in kurzer Zeit zurechtkommen und arbeiten können.

„Welche Richtlinien gibt es für die 100%ige Prüfung?“

Dudley: „Die Anleitung ist die letzte Herausforderung. Es geht um die Frage: „Wie?“. Selbst wenn Unternehmen die Tools und Ressourcen haben, ist es eine ziemlich große methodische Umstellung, und Prüfer suchen nach Anleitungen von den Methodenanbietern, den ISAs, die langsam kommen, aber noch nicht ganz da sind.

Es gibt weitere Anleitungen zur Nutzung von Technologie, aber es kann noch viel mehr getan werden und es ist noch viel mehr im Kommen. Bisher haben wir die Aktualisierungen zu ISA 315 und ISA 240. Sie sind die ersten ISAs, die auf automatisierte Tools und Techniken verweisen. Sie erwähnen nicht nur automatisierte Tools und Techniken, sondern insbesondere Datenanalysen. Dies ist ein großes Zeichen dafür, wonach die FRC bei bevorstehenden Aktenprüfungen suchen wird und für die Verschiebung in der Durchführung von Prüfungen.

Was fehlt, sind Richtlinien nicht so sehr zu den Tools und Techniken, sondern dazu, wie sie implementiert werden sollten.“

„Was ist mit der Kundenseite bei der 100%igen Prüfung?“

Für diese Frage haben wir die Hilfe von Sarah „Brodie“ Broderick, Head of Customer Marketing bei Circit, in Anspruch genommen.

Brodie: „Eine der größten Sorgen für Circits Kunden betrifft den Klienten.

Wie kommuniziert man mit dem Klienten, wie ist das Klientenerlebnis? Jeder Schritt auf diesem Weg sollte klar und einfach sein. Deshalb haben wir unser Produkt „Confirmation Requests“, bei dem LOAs auf der Plattform erstellt und unterzeichnet und von dort an die Anbieter gesendet werden.

Mit der Verifizierungsseite und der Analysekomponente geht es einen Schritt weiter, indem der Klient nur noch an einen Ort gehen muss, um den Zugriff auf seine Konten zu ermöglichen und zusätzliche Nachweise zu erbringen. Es schafft ein einzigartiges Klientenerlebnis, das klar, wiedererkennbar und für sie einfach zu handhaben ist. Das Hinzufügen von Autorisierungen zum Abrufen von Transaktionsdaten und Tools für die 100%ige Prüfung ist eine Erweiterung davon.“

„Haben Sie noch abschließende Bemerkungen oder Ratschläge?“

Dudley: „Ich denke, es ist wichtig, dass Teams den richtigen Ausgangspunkt wählen. Versuchen Sie nicht, alles auf einmal zu erledigen. Wenn Sie immer noch Excel- und PDF-Auszüge erhalten, beginnen Sie damit, Ihre Datenerfassung zu optimieren, indem Sie diese digital beziehen. Das wird sofort zu Qualitätsverbesserungen und Zeitersparnissen führen. Gehen Sie nicht zu schnell zu tief, aber tun Sie auch nicht nichts.“

Brodie: „Inkrementelle Änderungen sind der schnellste Weg zu den größten Erfolgen. Es geht darum, zu erkennen, wo man anfangen und wie man wachsen kann. Wie können Sie das mit Teammitgliedern tun, die Interesse haben? Beginnen Sie mit Early Adopters, um zu lernen, wie man die Nutzung steigert.“