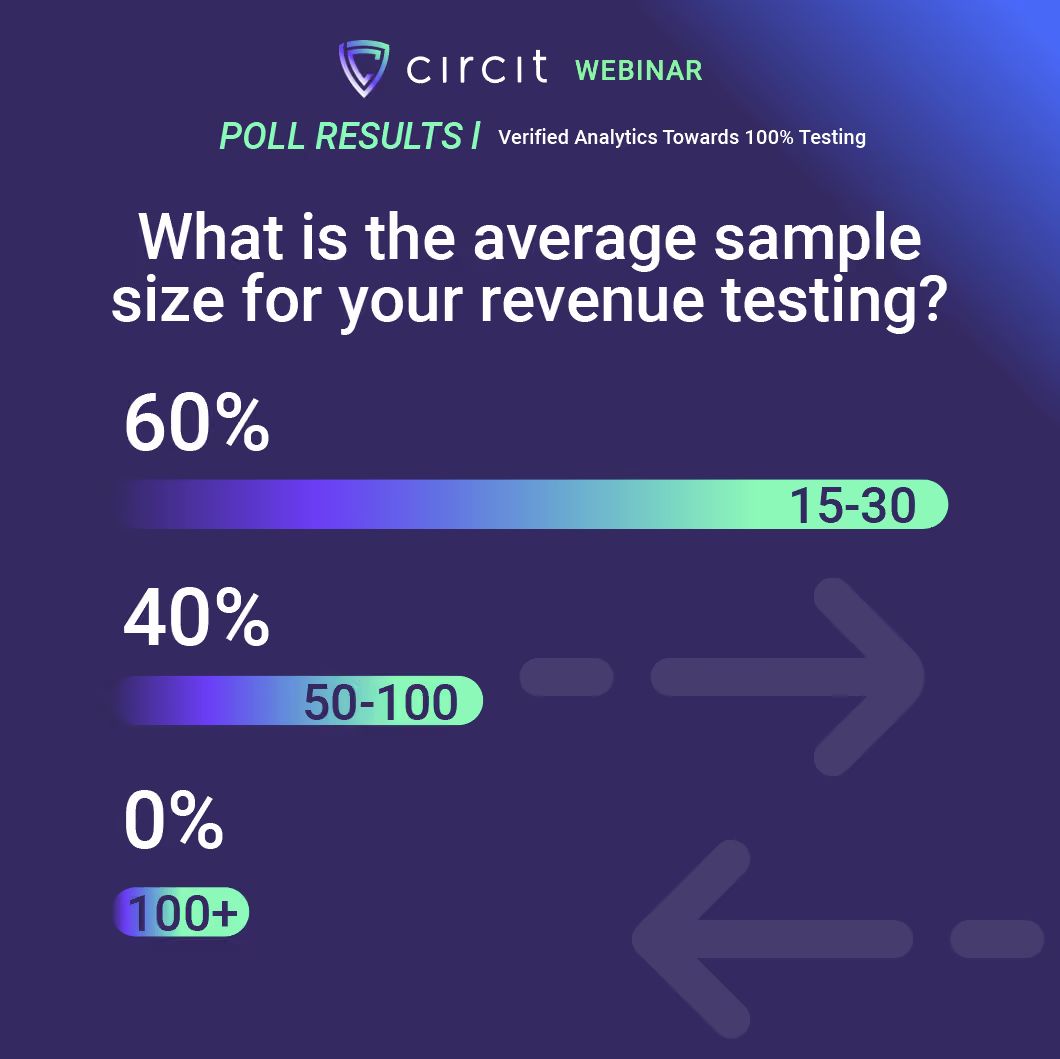

Lors d'un sondage mené lors de notre récent webinaire « Verified Analytics : Vers un test à 100 % ? », nous avons posé une question sur la taille moyenne des échantillons pour les tests de revenus. Les résultats ont été révélateurs : 60 % ont voté pour une taille d'échantillon de 15 à 30 et 40 % pour une taille d'échantillon de 50 à 100. 0 % ont voté pour une taille de 100 et plus.

Les tailles d'échantillons restent petites dans les cabinets d'audit, ce qui soulève des inquiétudes quant à la représentativité de ces échantillons par rapport à l'ensemble de la population de transactions. Le FRC encourage de plus en plus l'utilisation de la technologie pour améliorer la qualité de l'audit, y compris l'analyse de données, pour examiner l'ensemble des transactions dans des domaines tels que les revenus.

Alors, qu'est-ce que cela signifie pour l'avenir des tests d'audit ? Comment des outils comme le nouveau produit Circit, Verified Analytics, laisseront-ils leur empreinte ?

Tendances en matière de tests d'audit

Chez Circit, nous nous concentrons sur le rassemblement des participants à l'audit sur une seule plateforme pour accomplir une mission unique : instaurer la confiance dans chaque transaction commerciale pour les auditeurs, leurs clients et les fournisseurs de preuves.

L'une des façons dont nous faisons avancer les choses est à travers des conversations avec notre clientèle et d'autres acteurs de l'industrie de l'audit. Au cours de ces discussions, nous avons identifié cinq tendances qui permettent de cerner l'orientation de l'industrie en matière d'amélioration des tests d'audit.

La première tendance concerne les défis pratiques : l'équipe et les clients. Au sein des équipes, le principal défi est la rétention des talents existants en veillant à ce que la technologie soit disponible pour alléger les tâches répétitives, et en s'assurant que les compétences peuvent être appliquées à des tâches qui favorisent l'efficacité.

Du côté des clients, cela signifie éduquer les clients à l'utilisation de la technologie et s'assurer qu'ils en perçoivent les avantages.

La deuxième tendance est l'augmentation des directives autour de sujets clés liés aux tests d'audit, notamment ISA 500, et ISQM 1. Les directives concernent la technologie elle-même et le langage évolue du côté réglementaire sur la manière de prendre en compte l'utilisation de la technologie, en particulier dans l'utilisation de l'open banking.

La troisième tendance concerne le grand livre, les données bancaires et les données transactionnelles. Comment les données sont-elles intégrées au grand livre ? D'où proviennent-elles ? Comment les risques associés peuvent-ils être évalués ? Comment ces données peuvent-elles être intégrées aux systèmes pour être rapprochées ? Comment les données transactionnelles sont-elles collectées ?

La collecte de données transactionnelles a traditionnellement posé des problèmes spécifiques en matière de sécurité, d'exhaustivité et de standardisation, avec de nombreuses opportunités d'amélioration. Un produit comme Transactions vérifiées peut aider à la collecte de données transactionnelles et Verified Analytics, notre tout nouveau produit, peut aider à rapprocher le grand livre des données obtenues de cette manière.

La quatrième tendance est l'évolution des méthodologies, en particulier pour l'ISA 315 et les confirmations en temps réel. Une plateforme comme Circit peut extraire des données tierces directement de la source en temps réel pour examiner les soldes des comptes clients. L'évolution de la méthodologie aide chaque cabinet d'audit à déterminer s'il doit adopter de nouvelles pratiques et comment cela aiderait l'équipe.

La dernière tendance concerne la qualité et l'efficacité de l'audit. Les auditeurs sont confrontés à des défis concernant l'obtention et l'analyse des données, l'amélioration de la collaboration avec les clients et la formation des membres de l'équipe. Les bonnes technologies peuvent apporter une solution à tous ces défis.

Le point de vue d'un ancien auditeur sur la technologie et les tests

Dudley : « Une grande partie des tests d'audit est assez manuelle, mais cela n'est pas une fatalité. Les auditeurs passent beaucoup de temps à examiner les relevés bancaires, et ces relevés se présentent sous une variété de formats : papiers, fichiers Excel, PDF.

Grâce aux connexions directes de Circit avec les banques, nous pouvons obtenir ces données dans un format rationalisé et standardisé pour chaque compte bancaire. Il y a de nombreuses opportunités d'éliminer certaines des pratiques manuelles et obsolètes en audit, et c'est là que tout a commencé : la pile de relevés bancaires, la pile de factures et d'autres piles de papier, qu'il fallait saisir manuellement. »

« Comment la technologie intervient-elle dans les tests d'audit ? »

Dudley : « Les auditeurs effectueront principalement des tests de substance avec des tailles d'échantillon comprises entre 15 et 30, parfois un peu plus. Il y a beaucoup de pression pour que les tailles d'échantillon augmentent et beaucoup de questions se posent quant à savoir si les tailles d'échantillon (plus petites) fournissent suffisamment de preuves d'audit.

Verified Analytics de Circit intervient à deux niveaux.

D'une part, il y a : « Restons fidèles à nos pratiques d'échantillonnage et commençons par essayer de numériser le processus. Une grande partie de ces tests de substance impliquera le traçage des éléments jusqu'à la banque, qu'il s'agisse d'échantillons de revenus, de dépenses, de débiteurs, de créanciers, etc. La trésorerie joue un rôle tout au long de l'audit. Les auditeurs passent actuellement beaucoup de temps à vérifier manuellement si ces paiements ont été effectués ou reçus, mais maintenant que nous disposons d'un flux de données sécurisé directement de la source, non seulement nous savons que ces données sont complètes et exactes, mais nous pouvons les prendre et les rapprocher automatiquement de nos échantillons.

L'autre aspect que cela permet, lorsqu'un flux de travail numérique est en place, est que les cabinets peuvent passer de l'échantillonnage à l'examen de l'ensemble des données. C'est quelque chose que les grands cabinets font depuis un certain temps déjà, mais cette technologie signifie que cela peut aussi être facilement appliqué aux cabinets de taille moyenne. »

« Nous constatons que l'un des principaux défis est l'obtention des données transactionnelles. Quels sont les moyens d'y remédier ? »

Dudley : « Circit est un PSIC (Prestataire de Services d'Information sur les Comptes), et à ce titre, nous sommes réglementés par la Banque Centrale. Cela nous permet d'établir ces intégrations directement avec la banque, sans intermédiaires, ce qui signifie que les données proviennent directement de la source. Le client doit toujours autoriser la connexion, mais Circit dispose d'une sécurité de niveau bancaire qui nous permet de récupérer et d'afficher les données transactionnelles.

Le fait que cela provienne directement de la source est très important, surtout en gardant à l'esprit la norme ISQM 1. L'ISQM 1 concerne la gestion de la qualité : comment savons-nous que les données avec lesquelles nous travaillons sont d'une qualité suffisante, complètes et exactes ? Dans ce cas, la réponse est : parce qu'elles proviennent des banques.

Un élément clé pour le cas d'usage de l'audit est l'information sur le bénéficiaire et le point d'accès IBAN. Nous travaillons avec les banques pour les aider à développer ces points d'accès supplémentaires et premium. L'IBAN est un outil très puissant pour l'audit car il peut être recoupé avec les données fournisseurs et les données de paie. »

« Quels sont les autres défis pour atteindre un test à 100 % ? »

Dudley : « Il y a beaucoup de pression de la part des régulateurs sur les entreprises pour qu'elles suppriment les plafonds obsolètes de taille d'échantillon et qu'elles augmentent la taille des échantillons. Le principal point de pression dans ce cas est celui des ressources : elles n'ont pas la taille d'équipe ou les capacités nécessaires pour augmenter la taille de l'échantillon, et encore moins pour le doubler. L'autre problème est : comment les auditeurs parviennent-ils à 100 % ? En d'autres termes, les outils, l'expertise. Les cabinets de taille moyenne ou plus petits, en particulier, n'ont pas les moyens de constituer une équipe de spécialistes. Ils ont besoin d'outils que les auditeurs peuvent maîtriser et mettre en œuvre rapidement.

« Quelles sont les directives concernant les tests à 100 % ? »

Dudley : « Les directives constituent le dernier défi. La question est : « Comment ? ». Même si les entreprises disposent des outils et des ressources, il s'agit d'un changement assez important de méthodologie et les auditeurs recherchent des directives auprès des fournisseurs de méthodologies, les ISA, qui arrivent lentement mais ne sont pas encore tout à fait là.

Davantage de directives concernant l'adoption de la technologie sont à venir, mais il y a encore beaucoup à faire et beaucoup d'autres choses sont en préparation. Jusqu'à présent, nous avons les mises à jour de ISA 315 et ISA 240. Ce sont les premières ISA qui font référence aux outils et techniques automatisés. Elles ne mentionnent pas seulement les outils et techniques automatisés, mais spécifiquement l'analyse de données. C'est un signe important de ce que le FRC recherchera lors des prochaines inspections de dossiers et du changement dans la manière dont les audits sont menés.

Ce qui manque, ce sont des directives non pas tant sur les outils et techniques, mais sur la manière dont ils devraient être mis en œuvre. »

« Qu'en est-il du côté client pour les tests à 100 % ? »

Pour cette question, nous avons sollicité l'aide de Sarah « Brodie » Broderick, Responsable du marketing client chez Circit.

Brodie : « L'une des plus grandes préoccupations des clients de Circit concerne le client.

Comment communiquez-vous avec le client, quelle est l'expérience client ? Chaque étape du processus doit être claire et simple. C'est pourquoi nous avons notre produit de demandes de confirmation, où les LOA sont créées et signées sur la plateforme et envoyées depuis la plateforme aux fournisseurs.

Avec le volet vérification et le composant analytique, cela franchit une étape supplémentaire où le client n'a qu'à se rendre à un seul endroit pour donner accès à ses comptes afin de fournir des preuves supplémentaires. Cela crée une expérience client unique, claire, reconnaissable et facile à prendre en main. L'ajout d'autorisations pour récupérer les données transactionnelles et d'outils pour les tests à 100 % en est une extension. »

« Un mot de la fin ou des conseils ? »

Dudley : « Je pense qu'il est important pour les équipes de choisir le bon point de départ. N'essayez pas de tout faire en même temps. Si vous obtenez encore des relevés Excel et PDF, commencez par rationaliser votre collecte de données en les obtenant numériquement. Vous constaterez des améliorations immédiates de la qualité et des gains de temps. N'allez pas trop loin trop vite, mais ne restez pas non plus inactif. »

Brodie : « Les changements progressifs sont le moyen le plus rapide d'obtenir les plus grands succès. Il s'agit d'identifier par où commencer et comment se développer. Comment pouvez-vous y parvenir avec les membres de votre équipe qui sont intéressés ? Commencez par les premiers utilisateurs pour apprendre à développer l'utilisation. »