Wir setzten unsere ICAEW-Partnerschaft im letzten Monat mit einem Webinar fort, das sich auf die Optimierung von Prüfungsabläufen in einer hybriden Welt konzentrierte. Für diejenigen, die nicht dabei sein konnten, finden Sie unten einen Link zur Aufzeichnung, von der wir hoffen, dass sie interessant ist und zum Nachdenken anregt.

Sie konnten nicht das ganze Webinar sehen? Hier ansehen.

Hybride Wirtschaftsprüfung und Open Banking

Wir freuten uns, John Toon von Beever & Struthers begrüßen zu dürfen, als wir besprachen, wie Prüfungsteams zu hybriden Kundenbeziehungen übergehen und wie sie am besten Talente binden und Technologien an diese Arbeitsweise anpassen können. Bargeld ist zu einem Bereich der Prüfungsakte geworden, in dem ein optimierter und vollständig digitaler Ansatz implementiert werden kann: von der Beweiserhebung bis zum Abschluss. Ein wichtiger Wegbereiter hierfür ist der Zugang zum Open-Banking-Ökosystem, das Circit als direkt von der FCA regulierter Open-Banking-Anbieter über eine sichere und benutzerfreundliche Schnittstelle für Prüfungsteams und deren Kunden bereitstellt.

Die Akzeptanz von Open Banking für die Verwendung in Prüfungsakten nimmt zu, da das Bewusstsein und die Verbraucheranwendungen weiter zunehmen. Es gibt jetzt 5 Millionen Nutzer von Open-Banking-Diensten im Vereinigten Königreich. Als die Teilnehmer nach ihrer Vertrautheit mit Open Finance gefragt wurden, antworteten über 65 %, dass sie es nutzen oder davon wissen, verglichen mit knapp 35 % bei unserem vorherigen ICAEW-Webinar zum Thema Open Banking im September 2021.

Compliance und Automatisierung

Da Prüfungsteams zunehmend den Einsatz von Open Banking untersuchen, betonte Alex Aubrey, Circits UK Country Manager, die Bedeutung einer vollständigen Überprüfung jedes Open-Banking-Anbieters, um sicherzustellen, dass dieser die Compliance-Anforderungen des Unternehmens erfüllt und Klarheit und Vertrauen bezüglich der Parteien bestehen, die die Daten ihrer Kunden verarbeiten. Direkt den Anbieter zu fragen, ob er einen Aggregator-Dienst nutzt oder direkt reguliert ist, ist die erste Frage, die gestellt werden sollte. Dies schafft sofort Klarheit darüber, ob Ihr Anbieter die Daten Ihrer Kunden an einen anderen Unterauftragsverarbeiter weitergibt, von denen viele Daten in die USA übertragen und separate Datenschutzrichtlinien haben, die Sie kennen und mit den Datenschutzanforderungen Ihrer Kunden abstimmen müssen. Ein sichererer Ansatz ist die Nutzung eines direkt regulierten Anbieters, bei dem Sie unabhängige Nachweise aus einer direkten Bankbeziehung erhalten können.

Mit unabhängigem und Echtzeit-Zugriff auf die Finanzdaten eines Kunden in einem standardisierten Format ergeben sich Möglichkeiten, umfassendere Effizienzen zu erzielen, insbesondere bei materiellen Prüfungen, indem diese standardisierten Daten mit einer digitalen Abgleichs-Engine kombiniert werden.

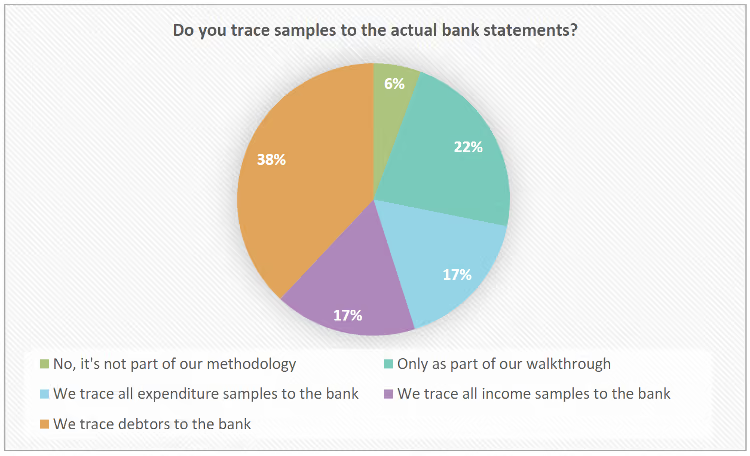

Über 90 % der Teilnehmer gaben während des Webinars an, dass sie Stichproben manuell mit den Kontoauszügen abgeglichen haben. Dieser Abgleich von Stichproben mit der Bank kann nun automatisiert werden, wobei zusätzliche Anfragen in einer kollaborativen digitalen Umgebung gestellt und gelöst werden können.

Prüfer können auch die Prüfungsqualität verbessern, indem sie einfach die Kassenbücher ihrer Kunden hochladen und die Abgleichs-Engine nutzen, um 100 % der Transaktionen mit der Bank abzugleichen, wodurch Anomalien wie große Datumsdifferenzen zwischen Bank und Hauptbuch identifiziert werden können.

Wenn Sie mehr über Circits Position als direkt regulierter Open-Banking-Anbieter erfahren oder unsere Abgleichs-Engine in Aktion sehen möchten, kontaktieren Sie uns unter team@circit.io

Vielen Dank fürs Lesen.